Berufsausübungsgesellschaft mit eigener berufsrechtlicher Verantwortlichkeit

Die Vorschriften für die steuerberatenden Berufsausübungsgesellschaften finden sich in den §§ 51 und 52 StBerG n. F.

Neu daran ist: Nicht nur die einzelnen Berufsträger sind Adressaten berufsrechtlicher Pflichten, sondern auch die Berufsausübungsgesellschaft selbst ist es. Damit sind die Berufsausübungsgesellschaften selbst unabhängig von ihrer Rechtsform verpflichtet, die jeweiligen berufsrechtlichen Regelungen einzuhalten. Zudem ist die Berufsausübungsgesellschaft selbst berechtigt, ihre Dienste anstelle des einzelnen Gesellschafters/Partners/Sozius zu erbringen.

Zulassung der Berufsausübungsgesellschaft

Nach § 53 Abs. 1 StBerG n. F. bedürfen Berufsausübungsgesellschaften grundsätzlich der Anerkennung durch die Kammer, wodurch sie zu deren Mitglied werden und ihrer Berufsaufsicht unterstehen.

Eine Ausnahme gilt für Personengesellschaften, bei denen keine Beschränkung der Haftung natürlicher Personen vorliegt und denen als Gesellschafter und als Mitglieder der Geschäftsführungs- und Aufsichtsorgane ausschließlich Berufsträger eines in § 50 Abs. 1 Nr. 1 StBerG n. F. genannten steuerberatenden Berufs angehören. Diese Gesellschaften müssen nicht anerkannt werden, können aber freiwillig einen entsprechenden Antrag stellen.

Interprofessionelle Berufsausübungsgesellschaft

Die BRAO-Reform erleichtert die interprofessionelle Zusammenarbeit. Vor allem § 50 Abs. 1 Nr. 4 StBerG n. F. erweitert den Kreis der sozietätsfähigen Berufe. Danach ist nun die Zusammenarbeit mit Personen zulässig, die in der Berufsausübungsgesellschaft einen freien Beruf nach § 1 Abs. 2 PartGG ausüben, es sei denn, die Verbindung mit diesem Beruf ist für den Rechtsanwalt/Steuerberater/Steuerbevollmächtigten mit seiner Stellung als unabhängigem Organ der (Steuer-)Rechtspflege nicht vereinbar oder das Vertrauen in seine Unabhängigkeit ist gefährdet.

Eine Zusammenarbeit mit gewerblichen Berufen ist nach wie vor nicht möglich.

Die Angehörigen des sozietätsfähigen Berufs haben bei ihrer Tätigkeit für die Berufsausübungsgesellschaft bestimmte Pflichten zu beachten, die für die Mitgesellschafter von Steuerberatern in § 51 StBerG n. F. geregelt sind. Die gesetzliche Verschwiegenheit des sozietätsfähigen Gesellschafters ist ausdrücklich geregelt, § 51 Abs. 2 StBerG n. F. Ein Verstoß hiergegen führt zur strafrechtlichen Ahndung gemäß § 203 StGB.

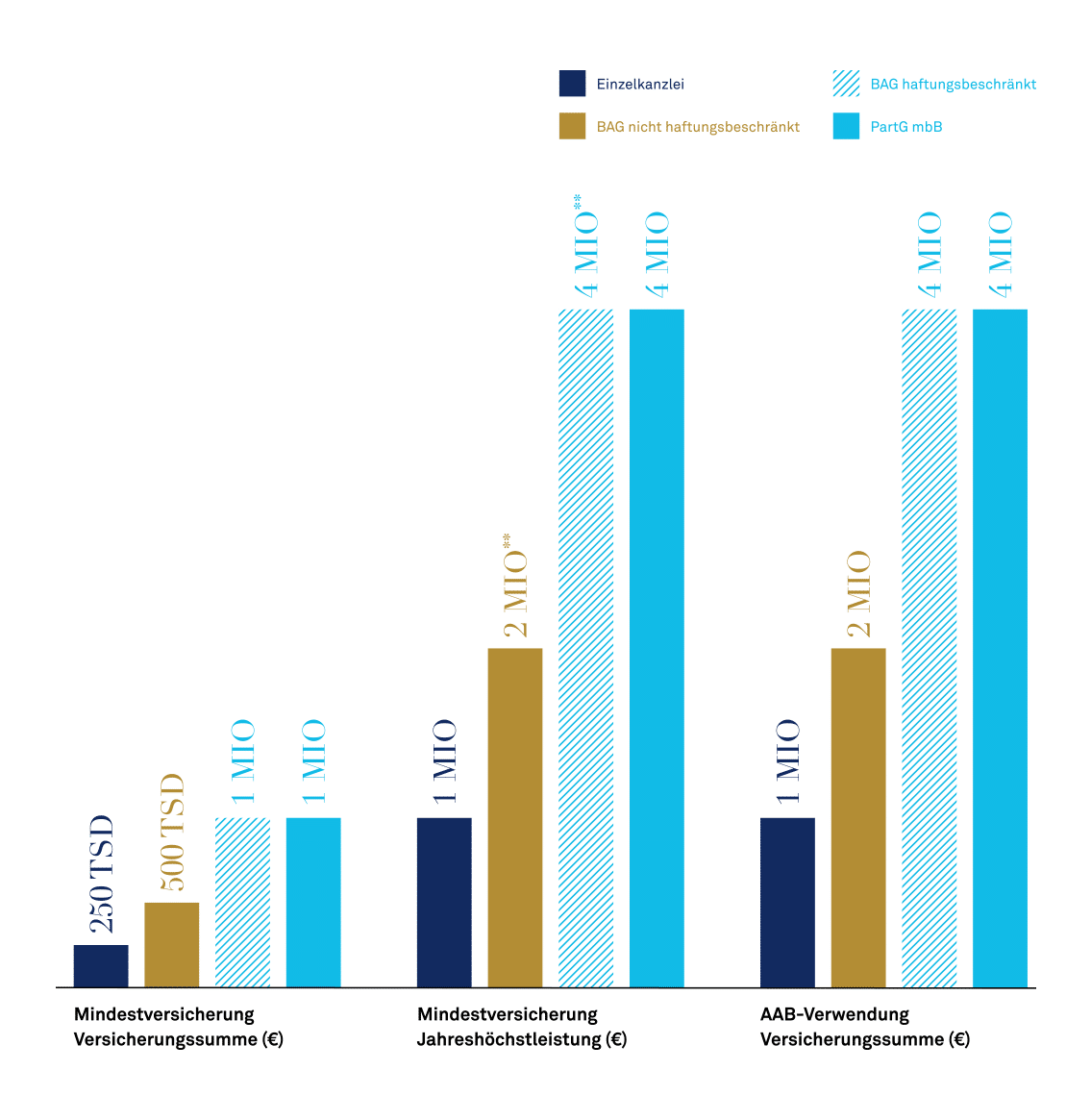

Versicherungspflicht

Nach § 55f StBerG n. F. sind Berufsausübungsgesellschaften verpflichtet, eine Berufshaftpflichtversicherung abzuschließen und während der Dauer ihrer Betätigung aufrechtzuerhalten. Wird die Berufshaftpflichtversicherung nicht oder nicht in dem vorgeschriebenen Umfang unterhalten, so haften neben der Berufsausübungsgesellschaft die Gesellschafter und die Mitglieder des Geschäftsführungsorgans ggf. persönlich in Höhe des fehlenden Versicherungsschutzes. Die persönliche Versicherungspflicht von Gesellschaftern einer Berufsausübungsgesellschaft nach § 67 StBerG bleibt neben der Versicherungspflicht für die Berufsausübungsgesellschaft bestehen, soweit kein Anstellungsverhältnis mit der Berufsausübungsgesellschaft oder keine freie Mitarbeit besteht.

Hinsichtlich der Mindestversicherungssumme für die Berufsausübungsgesellschaft ist nach § 55f StBerG n. F. wie folgt zu differenzieren: